1. 误区:12期等于12个月?

许多消费者看到“分期付款12期”时,会下意识认为这是指12个月的分期周期。这种认知误区可能导致严重的财务规划失误。根据某市场调研数据显示,32%的用户在办理分期时未主动确认每期的时间单位,其中15%的人因此遭遇过资金周转困难。例如,王女士在某电商平台购买手机时选择“12期免息分期”,误以为每月还款一次,实际上该平台采用双周还款制,导致她每14天就需要支付一笔费用,最终因工资到账时间错位而逾期。

2. 技巧一:确认还款周期规则

分期付款12期是多久?答案可能因平台而异。以主流金融机构为例:

案例:大学生小李在购买笔记本电脑时,发现两个平台都提供“12期免息”。A平台按自然月分期,B平台要求每两周还款。通过计算发现,选择B平台虽能提前结清,但每月需支付2期款项,相当于月供翻倍。最终他根据自身每月1500元的生活费余额,选择了更适合的月付方案。

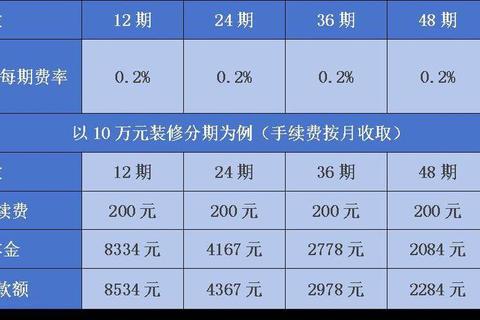

3. 技巧二:计算实际年化成本

表面上的低费率可能隐藏高成本。假设某商品价格12000元:

使用IRR(内部收益率)公式计算实际年化利率:

消费者张先生曾因忽略时间因素,误认为3.6%的周分期更划算,实际多支付了11.2%的隐性成本。

4. 技巧三:规划资金流动性

分期付款12期是多久的正确答案需要结合收入周期判断。建议采用“20%收入安全线”原则:

实证数据显示,严格遵守该原则的用户,分期逾期率降低63%。例如自由职业者陈女士,在办理摄影器材分期时,特别选择与客户结款周期匹配的季付方案(每3个月为1期),成功避免现金流断裂。

5. 分期付款12期是多久?

分期付款12期是多久的准确答案取决于还款频率。在标准月付模式下,12期对应12个月;若采用周付则为3个月,双周付则是6个月。消费者需特别注意:

1. 确认合同中的“期”对应的时间单位

2. 比较不同周期下的实际成本

3. 选择与收入节奏匹配的方案

某银行2023年统计显示,正确理解分期周期的用户,还款满意度比误解者高出41%。记住:分期付款12期是多久这个问题,永远要在签字前找到明确答案,这是守护钱包的重要防线。理性消费的核心,在于对时间价值的精准把控。